![]()

任意売却とは、住宅ローンを支払えなくなった所有者である債務者が、

債権者(金融機関)の合意の下、任意で住宅を売却することです。

最終的に「どうしても自宅を手放さなくてはいけない」となったときには、

『任意売却』をすることで損失を最小限に減らすことができます!

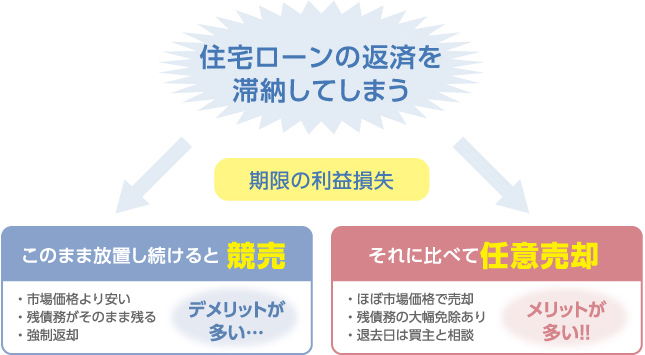

住宅ローンの返済を滞納し続けると、

自宅は裁判所の介入により競売にかけられ売却されます。

一般的に競売での売却価格は市場価格よりもかなり安くなってしまいます。

さらに売却できたとしても多くの借金が残ってしまうケースがあります。

しかし、任意売却なら文字通り「任意」で「売却」ですから、

おおよそ市場価格で売却することができ、借金を大幅に減らすことができます。

その他にも任意売却には「残債務の大幅免除ができる」「退去日を買主と相談できる」など

競売にはないメリットが数多くあります。

※ただし、任意売却は競売が成立する前に完了させなければなりません。

時間の制約がありますのでスピード感が大切です。

『任意売却』をする条件

任意売却をするには、住宅ローンを滞納し「期限の利益」を失うことが条件です。

先ほど見ていただいた上の図のように、任意売却をするためには住宅ローンを滞納することが第一歩目です。

「期限の利益」とは、支払いを分割で行う権利です。滞納を続けると期限の利益を喪失し、ローン全額を一括で返さなければなりません。「一括返済しろ!」と言われて今すぐ返せるわけがありませんが、この状態になってはじめて任意売却が行えるようになります。

具体的にはローンをおよそ3ヶ月以上滞納すると借入先の金融機関から

「期限の利益喪失の通知」が届きます。放置し続けると自動的に競売になるので、

通知が届いた場合、もしくは滞納してしまった場合は一刻も早くご相談ください。

『任意売却』と『競売』の違いとは?

住宅ローンを滞納し続けると、いずれ自宅は競売にかけられてしまいます。

市場価格よりも安く売却される上に、多額のローンを抱えたまま強制退去ということに

なりかねません。

任意売却は、競売にかけられる前に話し合いによって自宅を売却することです。

前述の通り、競売と比べて数多くのメリットがあります。

また、住宅ローン滞納により自宅を手放さなくてはいけない場合も任意売却が有効です。

場合によっては競売の方が有効な例もありますので、詳しくはご相談下さい。

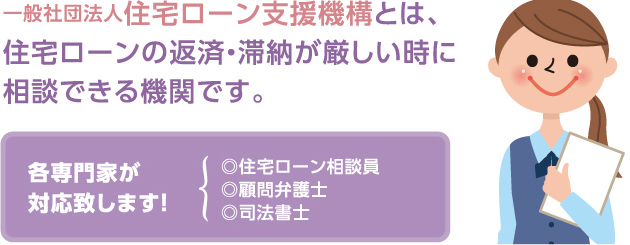

これまで住宅購入や住宅ローン借り入れ時に、アドバイスをしてくれる所があっても、

住宅ローンの返済が厳しい時には、気軽に相談できる所がありませんでした。

住宅ローン滞納について、金融機関に相談すると「返済してもらうしかない」、

不動産会社に相談すると「家を売るしかない」、住宅ローン・借金問題に精通していない法律事務所には「自己破産でしょうね」と言われてしまうケースがほとんどでした。

これらはすべて、住宅ローン返済・滞納に関する専門相談機関がないために起こっていたことでした。

そんな方々の為に当機構は、住宅ローンの相談員を中心に

弁護士、司法書士、不動産会社が参画して設立されました。

「競売で売却されずに住み続けたい」

「住宅ローン滞納以外にも税金滞納、カードローンでも滞納がある」

「売却されたら引越する費用が無い」

「事業が厳しいが、改善か廃業…どちらのメリット・デメリットも知りたい」

など、住宅ローン返済困難に関連する問題に対しても各専門家がアドバイス致します。

- 住宅ローンを滞納していて心配

- 住宅ローンを今後返済していけそうにない

- 離職、再就職による収入現象で住宅ローンの返済が厳しい

- 病気による退職、休職で住宅ローンの返済ができなくなっている

- 離婚し、誰も住まなくなったので売却したい

- 離婚するが、共有名義の自宅はどうしたらいい?

- 離婚するが、住宅ローンが残っている

- 離婚したが夫が住宅ローンを滞納している

- カード借り入れで住宅ローンを返済していて限界

- 住宅ローンと消費者金融のカードローンの返済が厳しい

- 住宅ローンの督促状が届いた。どうしたらいい?